Gen Z und Geld: Was junge Menschen wirklich denken

Geld ist für viele junge Menschen kein Luxusthema – es ist ein Sicherheitsthema. Wer heute mit 14- bis 29-Jährigen spricht, hört häufig: Wie komme ich über die Runden? Kann ich mir jemals eine eigene Wohnung leisten? Und was ist eigentlich mit meiner Rente?

Diese Fragen sind keine Ausnahme. Sie sind der Alltag einer ganzen Generation.

In unserer Trendstudie „Jugend in Deutschland 2026" haben wir 14- bis 29-Jährige in Deutschland zu ihrer finanziellen Situation, ihren Schulden und ihrer Einstellung zu Wohlstand und Altersvorsorge befragt. Die Ergebnisse zeichnen ein differenziertes Bild – und liefern wichtige Hinweise für alle, die junge Menschen in der beruflichen Orientierung oder im Berufsalltag begleiten, sie führen oder ausbilden.

Hinweis: Alle Zahlen und Aussagen in diesem Beitrag stammen aus der Trendstudie „Jugend in Deutschland 2026" des Datajockey Verlags (Autoren: Simon Schnetzer, Dr. Kilian Hampel und Prof. Dr. Nina Kolleck. Die vollständige Studie mit allen Grafiken und vertiefenden Analysen findest du hier: Trendstudie Jugend in Deutschland 2026)

[.rt-prehead]INHALTSVERZEICHNIS[.rt-prehead]

[.black-link]1. Die finanzielle Lage: sehr unterschiedlich, aber oft angespannt[.black-link]

[.black-link]2. Schulden: Der Trend zeigt seit Jahren nach oben[.black-link]

[.black-link]3. Wohlstand und Rente: Sicherheit gesucht, Vertrauen fehlt[.black-link]

[.black-link]4. Was das für Führungskräfte und Ausbildungsverantwortliche bedeutet[.black-link]

[.black-link]5. Häufige Fragen[.black-link]

[.black-link]6. Fazit: Sicherheit ist das neue Statussymbol[.black-link]

Die finanzielle Lage: sehr unterschiedlich, aber oft angespannt

Wer von „der Gen Z" spricht, spricht von einer Generation in sehr unterschiedlichen Lebensphasen – von Schüler:innen ohne eigenes Einkommen bis hin zu jungen Berufstätigen mit stabilen Gehältern. Das spiegelt sich direkt in den Einkommensdaten wider.

Für 15 Prozent der Befragten gibt es kein eigenes Einkommen. Weitere 12 Prozent kommen auf weniger als 500 Euro im Monat. Die größte Gruppe – 32 Prozent – verfügt über ein monatliches Nettoeinkommen zwischen 1.000 und 2.499 Euro. Höhere Einkommensklassen bleiben bei jungen Menschen die Ausnahme.

Gleichzeitig haben wir gefragt, wie viel Geld junge Menschen bräuchten, um glücklich zu sein. Die Antwort: durchschnittlich 2.810 Euro netto im Monat – ein Wert, der sich gegenüber dem Vorjahr (2.753 Euro) kaum verändert hat, da er in etwa der Steigerung in Höhe der Inflationsrate entspricht. Die Erwartungen sind also stabil – und für viele noch weit von der Realität entfernt.

Auffällig ist auch der Geschlechterunterschied: Junge Männer erzielen häufiger höhere Einkommen. 22 Prozent der männlichen Befragten erreichen 2.500 bis 3.999 Euro netto, bei jungen Frauen sind es nur 13 Prozent. Der Gender Pay Gap beginnt damit nicht erst im mittleren Berufsleben – er ist bereits in den ersten Jahren nach dem Berufseinstieg sichtbar.

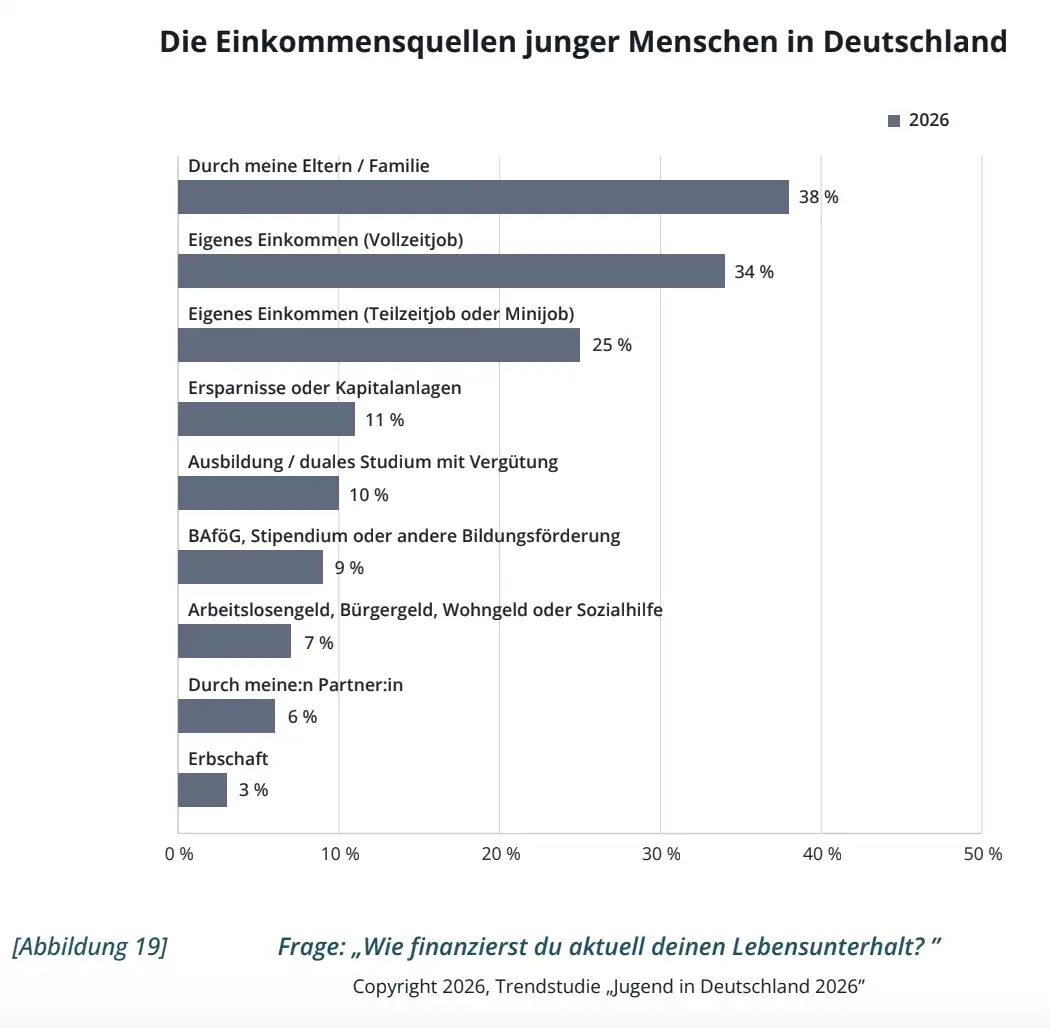

Wie finanzieren junge Menschen ihren Alltag?

38 Prozent der jungen Menschen werden von Eltern oder der Familie finanziell unterstützt – bei den unter 20-Jährigen sind es sogar 69 Prozent. 34 Prozent finanzieren sich durch einen Vollzeitjob, 25 Prozent durch Teilzeit oder einen Minijob.

Interessant: Der Anteil derer, die sich durch einen Vollzeitjob finanzieren, ist gegenüber dem Vorjahr gestiegen (2025: 31 %; 2026: 34 %), während die Teilzeitfinanzierung gesunken ist (2025: 29 %; 2026: 25 %). Das widerspricht dem Klischee der „Lifestyle-Teilzeit" – zumindest in der Breite.

Für Ausbildungsverantwortliche und HR-Verantwortliche ist das eine wichtige Einordnung: Viele junge Menschen, besonders in der Ausbildung, sind finanziell auf Unterstützung angewiesen. Das beeinflusst ihre Entscheidungen – wo sie sich ausbilden lassen, ob sie pendeln können, ob sie überhaupt eine bestimmte Stelle annehmen.

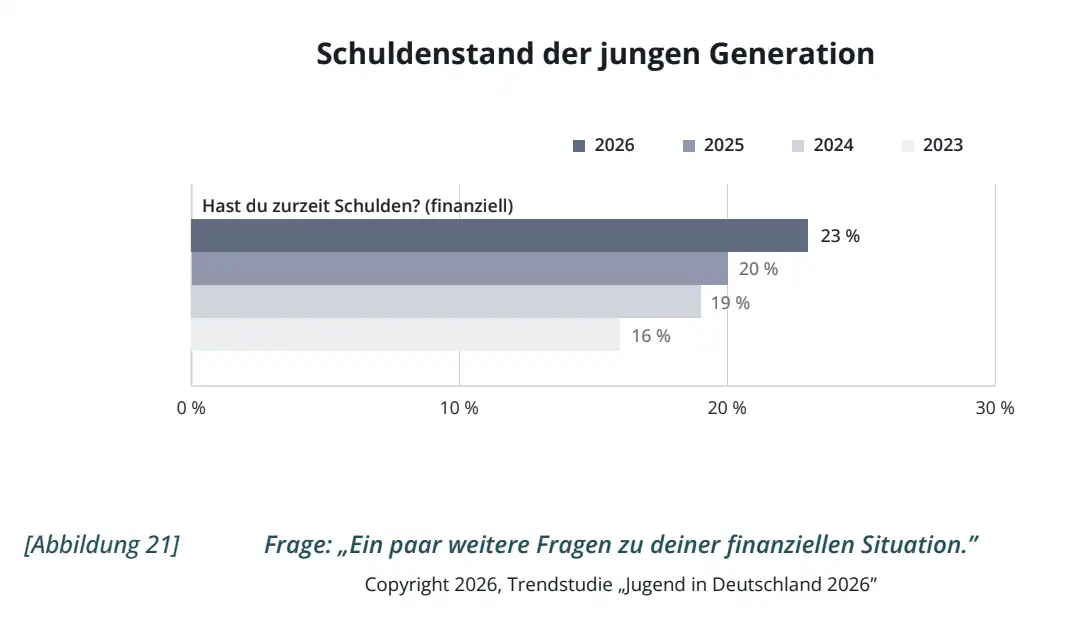

Schulden: Der Trend zeigt seit Jahren nach oben

Ein Befund aus unserer Studie, der aufhorchen lässt: 23 Prozent der 14- bis 29-Jährigen geben an, aktuell verschuldet zu sein. Im Jahr 2023 waren es noch 16 Prozent. Der Anstieg ist kontinuierlich – vier Jahre in Folge.

Besonders deutlich wird die Dynamik im Altersvergleich: Bei den unter 20-Jährigen sind 10 Prozent verschuldet. Unter den 20- bis 29-Jährigen verdreifacht sich dieser Anteil auf 30 Prozent. Mit dem Schritt in Ausbildung, Studium oder Beruf wächst die finanzielle Eigenverantwortung – und mit ihr das Risiko.

Die häufigste Schuldenquelle: Konsumschulden, Ratenkäufe und „Buy Now Pay Later"-Modelle wie Klarna oder PayPal – 37 Prozent der Verschuldeten nennen das als Grund. Danach folgen geliehenes Geld aus dem privaten Umfeld (28 %) und Dispokredite oder Kreditkartenrückstände (27 %).

Auffällig: Mehr als 55 Prozent der jungen Erwerbstätigen haben schon einmal eine „Buy Now Pay Later"-Zahlung genutzt, bei Auszubildenden sind es 49 Prozent. Selbst bei Schüler:innen – von denen viele noch minderjährig sind – hat bereits jede:r Fünfte (20 %) schon auf diese Weise bezahlt.

Für Unternehmen und Ausbildungsbetriebe bedeutet das: Finanzielle Unsicherheit ist kein Randphänomen. Sie betrifft einen erheblichen Teil der jungen Belegschaft und kann sich direkt auf Konzentration, Motivation und Bindung auswirken.

Detaillierte Auswertungen zu Schuldenarten, Geschlechterunterschieden und Berufsgruppen – inklusive aller Grafiken – findest du in unserer Trendstudie:

[.rt-button]Zur Trendstudie Jugend in Deutschland 2026[.rt-button]

Wohlstand und Rente: Sicherheit gesucht, Vertrauen fehlt

Hier liegt vielleicht der wichtigste Befund für alle, die mit jungen Menschen arbeiten: Geld bedeutet für drei Viertel der Gen Z (75 %) vor allem Sicherheit – nicht Luxus, nicht Prestige, nicht Status.

Und genau diese Sicherheit erscheint vielen brüchig. Nur 19 Prozent vertrauen darauf, dass der Staat sie im Alter ausreichend absichern wird. 60 Prozent widersprechen dieser Aussage. Noch klarer fällt das Urteil zur gesetzlichen Rente aus: Lediglich 14 Prozent sind überzeugt, davon später gut leben zu können. 62 Prozent halten das für unrealistisch.

Das ist keine Gleichgültigkeit gegenüber dem System – es ist Ernüchterung. Die meisten jungen Menschen sind nicht mehr überzeugt, dass das Prinzip „arbeiten, einzahlen, abgesichert sein" noch für sie tragen wird. Gleichzeitig zeigen sie sich überwiegend solidarisch: 37 Prozent stimmen zu, dass die Jungen die Renten der Älteren mitfinanzieren müssen, während 26 Prozent dies ablehnen. Und wenn Reformen notwendig sind, sollen sie möglichst nicht auf dem Rücken der Erwerbstätigen ausgetragen werden – die größte Zustimmung erhält eine stärkere staatliche Finanzierung durch höhere Bundeszuschüsse (44 %).

Bemerkenswert ist auch das Selbstbild: Die Hälfte der Befragten (50 %) weist den Vorwurf zurück, die junge Generation sei zu faul, um den Wohlstand des Landes zu sichern. Nur 26 Prozent stimmen dem zu.

Was das für Führungskräfte und Ausbildungsverantwortliche bedeutet

Die Daten aus unserer Studie sind keine abstrakte gesellschaftspolitische Randnotiz. Sie beschreiben die Menschen, die heute in euren Unternehmen arbeiten oder morgen eine Ausbildung bei euch beginnen. Drei Schlussfolgerungen sind besonders relevant:

1. Finanzielle Unsicherheit ist real – und beeinflusst die Arbeit.

Wenn ein erheblicher Teil der jungen Belegschaft Schulden hat, auf Ausgaben verzichten muss oder sich die Wohnung kaum leisten kann, dann ist das kein privates Problem. Es beeinflusst Konzentration, Stressbelastung und langfristige Bindung. Wer das ignoriert, verliert Talente.

2. Gehalt ist nicht alles – aber es ist die Basis.

Für junge Menschen ist Geld kein Statussymbol, sondern ein Sicherheitsbedürfnis. Wer als Arbeitgeber attraktiv sein will, muss faire und transparente Vergütung bieten – gerade in der Ausbildung, wo finanzielle Engpässe besonders häufig sind.

3. Finanzielle Bildung ist eine Führungsaufgabe.

Viele junge Menschen haben nie gelernt, mit Geld umzugehen. Wer als Arbeitgeber Weiterbildungsangebote schafft, die auch persönliche Kompetenzen stärken – darunter Finanzwissen – macht sich attraktiv und stärkt gleichzeitig die Resilienz seiner Mitarbeitenden.

Wie du als Führungskraft oder Ausbildungsverantwortliche:r konkret auf die Bedürfnisse junger Menschen eingehen kannst, zeigen wir in unserem Online-Kurs: Bester Arbeitgeber für junge Menschen.

Häufige Fragen

Wie viel Geld braucht die Gen Z, um glücklich zu sein?

Laut unserer Trendstudie „Jugend in Deutschland 2026" nennen junge Menschen im Durchschnitt 2.810 Euro netto im Monat – ein Wert, der sich gegenüber dem Vorjahr kaum verändert hat.

Wie hoch ist der Schuldenstand bei jungen Menschen in Deutschland?

23 Prozent der 14- bis 29-Jährigen sind im Jahr 2026 verschuldet – ein Anstieg von 16 Prozent im Jahr 2023. Der häufigste Grund: Konsumschulden und „Buy Now Pay Later"-Modelle wie Klarna.

Was bedeutet Wohlstand für die Generation Z?

Für drei Viertel (75 %) der jungen Menschen bedeutet Wohlstand vor allem Sicherheit – nicht Luxus oder Prestige. Geld ist für sie ein Schutzschild, kein Statussymbol.

Vertraut die Gen Z der gesetzlichen Rente?

Kaum. Nur 14 Prozent glauben, von der gesetzlichen Rente später gut leben zu können. 62 Prozent halten das für unrealistisch. Das Vertrauen in staatliche Absicherung ist gering.

Wie finanzieren junge Menschen ihren Lebensunterhalt?

38 Prozent werden von Eltern oder Familie unterstützt. 34 Prozent finanzieren sich durch einen Vollzeitjob – ein Anstieg gegenüber dem Vorjahr. 25 Prozent arbeiten in Teilzeit oder einem Minijob.

Fazit: Sicherheit ist das neue Statussymbol

Gen Z und Geld – das ist keine Geschichte von Konsum und Gleichgültigkeit. Es ist eine Geschichte von realem Druck, nüchternem Realismus und dem Wunsch nach Stabilität in einer unsicheren Zeit.

Junge Menschen wollen keine goldene Zukunft. Sie wollen eine verlässliche. Wer das als Arbeitgeber, Ausbildungsbetrieb oder Führungskraft versteht, hat einen entscheidenden Vorteil – nicht nur beim Recruiting, sondern auch bei der langfristigen Bindung junger Talente.

Die vollständigen Daten, alle Grafiken und vertiefende Analysen findest du in unserer Studie. Weitere Infos dazu gibt es hier: Trendstudie Jugend in Deutschland 2026.

Und wenn du Simon für deine Veranstaltung buchen möchtest, hol dir weitere Informationen auf unserer Vortragsseite Vortrag Generation Z oder vereinbare direkt ein Planungsgespräch.

[.rt-button]Simon für deine Veranstaltung buchen[.rt-button]

.webp)

.webp)

.JPG)

.webp)

.jpg)

.webp)

.webp)

.jpg)

.webp)

.webp)

.webp)

.webp)

.jpg)

.webp)

.jpg)

.webp)

.webp)

.jpg)

-2.webp)

-2.webp)

-2.webp)

-2.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.jpg.webp)

.webp)

.jpg.webp)

.webp)

.png.webp)

.webp)

.jpg.webp)

.jpg.webp)

.jpg.webp)

.webp)

.webp)

.jpg.webp)

.webp)

.jpg.webp)

.jpg.webp)

.webp)

.webp)

.webp)

.webp)

.jpg.webp)

.jpg.webp)

.jpg.webp)

.jpeg.webp)

.jpg.webp)

.jpg.webp)

.jpg.webp)

.webp)

.jpg.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.jpg.webp)

.webp)

.webp)

.webp)

.webp)

.jpg.webp)

.webp)

.webp)

.webp)

.jpg.webp)